La actividad de la construcción volvió a caer en noviembre, según el Indec

La construcción cayó 4,7% interanual en noviembre, según el INDEC. El sector muestra señales de desaceleración pese al crecimiento anual.

|

Getting your Trinity Audio player ready...

|

La actividad de la construcción volvió a mostrar un retroceso significativo en noviembre de 2025. Según informó el Instituto Nacional de Estadística y Censos (INDEC), el Indicador Sintético de la Actividad de la Construcción (ISAC) registró una caída del 4,7% interanual y un descenso del 4,1% respecto de octubre, marcando el segundo mes negativo del año y revirtiendo parcialmente el impulso que había sostenido el sector durante gran parte de 2025. El dato confirma que, pese al crecimiento acumulado, el sector enfrenta un escenario de mayor fragilidad hacia el cierre del año, con impacto directo sobre la inversión, el empleo y la cadena de insumos vinculada a la obra pública y privada.

Un retroceso mensual que quiebra la tendencia del año

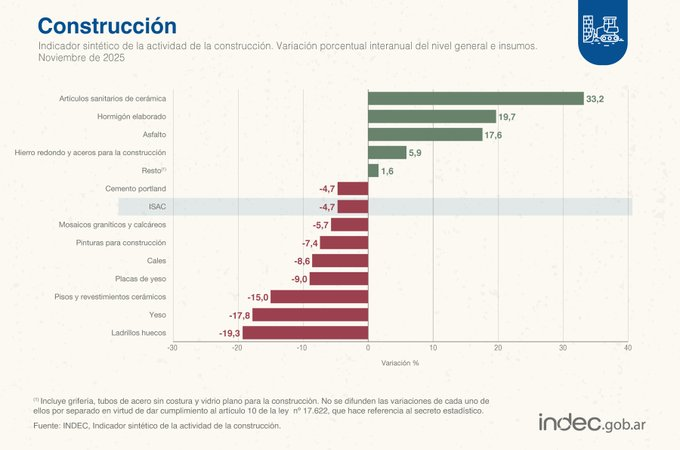

De acuerdo con el informe técnico del INDEC, publicado el 8 de enero de 2026, el desempeño de noviembre se suma a la caída observada en enero (-1,4%), configurando un patrón de interrupción en la recuperación que la construcción había exhibido durante el resto del año. En términos interanuales, el ISAC mostró una baja del 4,7% frente a noviembre de 2024, mientras que la serie desestacionalizada evidenció una contracción mensual del 4,1%, y la serie tendencia-ciclo registró una variación negativa del 0,1%.

No obstante, el acumulado de los once primeros meses de 2025 todavía refleja un crecimiento del 6,6% respecto de igual período del año anterior, explicado por el buen desempeño registrado entre febrero y octubre. Ese contraste revela una dinámica heterogénea: mientras el promedio anual se sostiene en terreno positivo, los últimos datos mensuales anticipan una desaceleración más marcada del nivel de actividad.

Insumos en baja y señales mixtas dentro del sector

El deterioro de noviembre también se reflejó en el consumo aparente de insumos para la construcción. En la comparación interanual, ocho de los trece insumos relevados por el INDEC mostraron caídas, entre ellos algunos de fuerte peso en la actividad.

Las mayores bajas se observaron en ladrillos huecos (-19,3%), yeso (-17,8%), pisos y revestimientos cerámicos (-15,0%), placas de yeso (-9,0%), cales (-8,6%), pinturas para construcción (-7,4%), mosaicos graníticos y calcáreos (-5,7%) y cemento portland (-4,7%).

En contraste, cinco insumos registraron subas interanuales, lo que muestra una dinámica desigual dentro del sector: artículos sanitarios de cerámica (+33,2%), hormigón elaborado (+19,7%), asfalto (+17,6%), hierro redondo y aceros para la construcción (+5,9%) y el rubro resto de insumos (+1,6%), que incluye grifería, tubos de acero sin costura y vidrio plano.

El comportamiento dispar de los insumos sugiere que algunos segmentos vinculados a obras de mayor escala o a infraestructura específica mantuvieron cierto nivel de actividad, mientras que los materiales más asociados a la construcción tradicional y a la obra privada reflejaron un freno más pronunciado.

Impacto institucional, empleo y expectativas hacia 2026

El informe del INDEC también aporta datos complementarios relevantes para el análisis económico e institucional del sector. En materia laboral, los puestos de trabajo registrados en la construcción privada mostraron en octubre de 2025 —último dato disponible— una suba interanual del 3,5%, aunque el acumulado enero-octubre todavía exhibió una leve baja del 0,4%, lo que indica un mercado de trabajo que permanece sensible a los cambios en el nivel de actividad.

En paralelo, la superficie autorizada por permisos de edificación en una muestra de 246 municipios alcanzó en octubre los 1.601.008 metros cuadrados, con un aumento interanual del 4,1% y una suba acumulada del 5,4% en los primeros diez meses del año. Estos indicadores muestran que, aunque los proyectos aprobados aún sostienen cierto dinamismo, la ejecución efectiva enfrenta mayores restricciones.

Las expectativas empresarias relevadas por la encuesta cualitativa del INDEC refuerzan el clima de cautela. Para el período diciembre 2025–febrero 2026, el 68,5% de las empresas de obras privadas y el 54,1% de las dedicadas a obra pública anticipan que el nivel de actividad no variará, mientras que una proporción significativa prevé una caída. Entre los principales factores negativos se destacan la caída de la actividad económica, los altos costos de la construcción y los atrasos en la cadena de pagos.

En este contexto, la nueva caída del ISAC en noviembre se interpreta como una señal de alerta para un sector clave de la economía, tanto por su capacidad de arrastre sobre la industria de insumos como por su impacto en el empleo y la inversión. El desempeño de los próximos meses será determinante para evaluar si el retroceso de fin de año constituye un ajuste transitorio o el inicio de una fase de mayor enfriamiento en la actividad de la construcción.

Construcción isac_01_26 INDEC by CristianMilciades