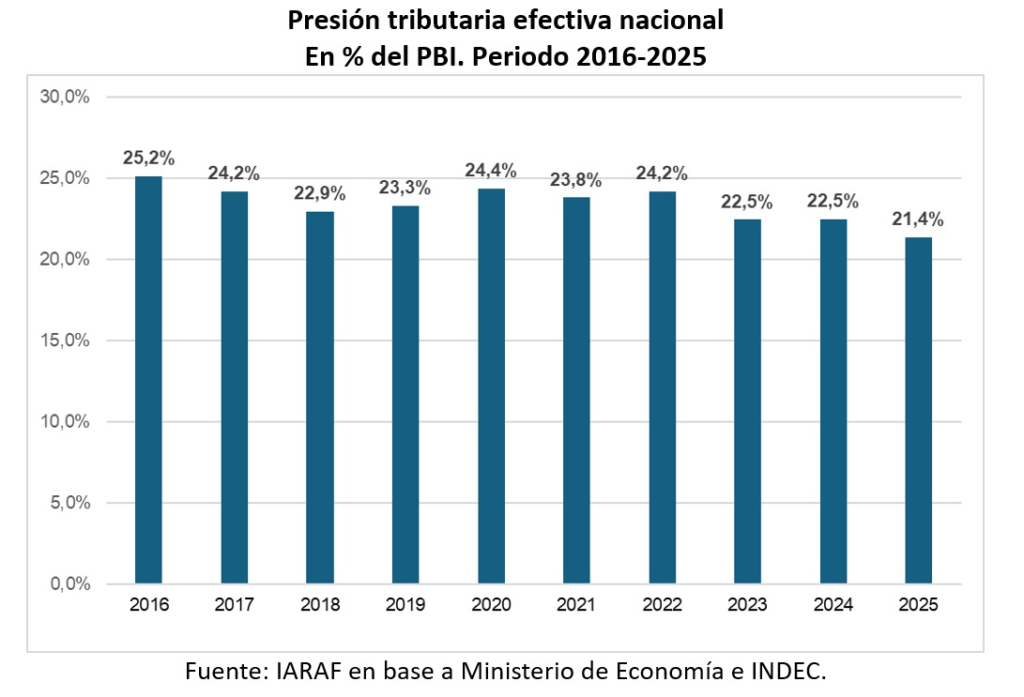

La presión tributaria cayó 1,1 puntos del PBI en 2025 y fue la más baja en diez años

La presión tributaria nacional cayó 1,1 puntos del PBI en 2025 y fue la más baja en diez años, según un informe del IARAF.

|

Getting your Trinity Audio player ready...

|

La recaudación tributaria nacional cerró 2025 con una baja real del 1% interanual y una caída de 1,1 puntos porcentuales del PBI en la presión tributaria efectiva, según un informe del Instituto Argentino de Análisis Fiscal (IARAF). El dato confirma un giro relevante en la política fiscal, con impacto directo sobre las cuentas públicas, el esquema tributario y la relación Nación–provincias.

El año 2025 habría finalizado con una reducción significativa de la presión tributaria efectiva nacional, que se ubicó en el nivel más bajo de los últimos diez años. De acuerdo con el informe de recaudación nacional de diciembre de 2025 elaborado por el IARAF, la relación entre los ingresos tributarios y el tamaño de la economía descendió 1,1 puntos porcentuales del Producto Bruto Interno (PBI) respecto de 2024, en un contexto marcado por la eliminación del impuesto PAIS y la reducción de la carga sobre varios tributos clave.

En términos reales, la recaudación tributaria nacional acumulada del año habría registrado un descenso del 1% interanual, sin lograr compensar la baja de impuestos aplicada durante el ejercicio. El informe, fechado el 2 de enero de 2026, se apoya en datos difundidos por ARCA y utiliza como supuesto una inflación mensual del 2,5% para diciembre.

Cinco meses consecutivos de caída y fuerte impacto en derechos de exportación

El informe señala que en diciembre de 2025 se registró la quinta caída real interanual consecutiva de la recaudación tributaria nacional total, con una baja del 3% real respecto del mismo mes de 2024. Al excluir los tributos vinculados al comercio exterior, la variación real interanual habría sido nula, lo que refleja el peso de estos impuestos en el desempeño global de los ingresos fiscales.

Al analizar el comportamiento por tributo, la mayor caída real interanual correspondió a los derechos de exportación, con un desplome del 58%, incluso sin considerar la eliminación del impuesto PAIS. Según el IARAF, este retroceso estuvo directamente vinculado a la eliminación de carga tributaria al sector agropecuario.

Le siguieron los impuestos internos, con una baja real interanual del 25%, y Bienes Personales, con una contracción del 19%, explicada por la comparación con una base elevada de diciembre de 2024 y por la reducción de alícuotas.

Entre los tributos de mayor peso, el IVA, principal impuesto del sistema, registró una caída real del 6,8%, mientras que los aportes y contribuciones a la seguridad social, segundo rubro en importancia, descendieron un 1,2% real interanual.

En contraposición, los tributos con mayor incremento real en diciembre fueron los derechos de importación (+12,6%), el impuesto a las ganancias (+9,7%) y el impuesto a los combustibles (+5%), mostrando una recomposición parcial de ingresos por la vía del comercio exterior y el consumo específico.

Un año completo en retroceso y presión tributaria en mínimos históricos

Considerando el total de 2025, la recaudación tributaria nacional habría caído un 1% real respecto de 2024. Sin embargo, el informe aclara que, si se excluyen los tributos vinculados al comercio exterior, la recaudación total habría aumentado un 4,5% real interanual, lo que pone en evidencia el efecto contractivo de la política tributaria sobre ese segmento.

En el acumulado anual, los tributos con mayor caída real fueron Bienes Personales (-34,6%), derechos de exportación (-16%) e internos coparticipados (-11,7%). En sentido inverso, los mayores incrementos se observaron en el impuesto a los combustibles (+42,9%), derechos de importación (+22,3%) y seguridad social (+13,8%).

El relevamiento histórico del IARAF muestra que la recaudación tributaria nacional de 2025 se ubicó en el noveno lugar de los últimos diez años, bajo un orden de mayor a menor, y fue 6,6% inferior en términos reales a la de 2023.

Más contundente aún es el dato sobre presión tributaria efectiva: en el período 2016–2025, el año 2025 ocupa el último lugar, consolidando una tendencia descendente que redefine el esquema de ingresos del Estado nacional y abre interrogantes sobre su sostenibilidad fiscal y el financiamiento de políticas públicas.

Implicancias fiscales y desafíos hacia adelante

El informe del IARAF refleja un cambio estructural en la relación entre el Estado y la economía, con menor presión tributaria pero también con menores recursos reales disponibles. Este escenario impacta de lleno en la capacidad fiscal de la Nación, en el esquema de coparticipación y en la planificación presupuestaria, especialmente en un contexto donde la recaudación muestra señales persistentes de debilidad.

La evolución de los ingresos tributarios en 2026 dependerá, en gran medida, del desempeño de la actividad económica, de la dinámica del comercio exterior y de eventuales ajustes en la política impositiva. Por ahora, los datos confirman que 2025 marcó un punto de inflexión en la presión tributaria argentina.