Las lecciones de la historia sobre la inflación

|

Getting your Trinity Audio player ready...

|

Escriben Anil Ari y Lev Ratnovski en F&D – Un estudio de 100 shocks inflacionarios desde la década de 1970 proporciona valiosos consejos para los responsables de la formulación de políticas en la actualidad

A principios de la década de 1970, el conflicto en Oriente Medio desencadenó un aumento de los precios del petróleo que dejó a los bancos centrales de todo el mundo luchando por controlar la inflación. Después de un año más o menos, los precios del petróleo se estabilizaron y la inflación comenzó a retroceder. Muchos países creyeron que habían restablecido la estabilidad de precios y relajado la política para reactivar sus economías afectadas por la recesión, solo para ver cómo volvía la inflación. ¿Podría repetirse la historia?

La inflación mundial alcanzó máximos históricos en 2022 después de que la invasión rusa de Ucrania desencadenara un shock en los términos de intercambio similar al de la década de 1970. Las interrupciones en el suministro de petróleo y gas ruso se sumaron a los problemas de la cadena de suministro de COVID para hacer subir los precios. En las economías avanzadas, los precios aumentaron al ritmo más rápido desde 1984. En las economías de mercados emergentes y en desarrollo, el aumento de precios fue el mayor desde el decenio de 1990.

Ayudada por la mayor subida de los tipos de interés en una generación, la inflación ha empezado a ceder por fin. La inflación general en Estados Unidos y en gran parte de Europa se ha reducido a la mitad, de alrededor del 10 por ciento el año pasado a menos del 5 por ciento en la actualidad. El último conflicto en Oriente Medio, al menos por ahora, no ha tenido un gran impacto en los precios del petróleo. Pero aún es demasiado pronto para que los responsables políticos celebren la victoria sobre la inflación.

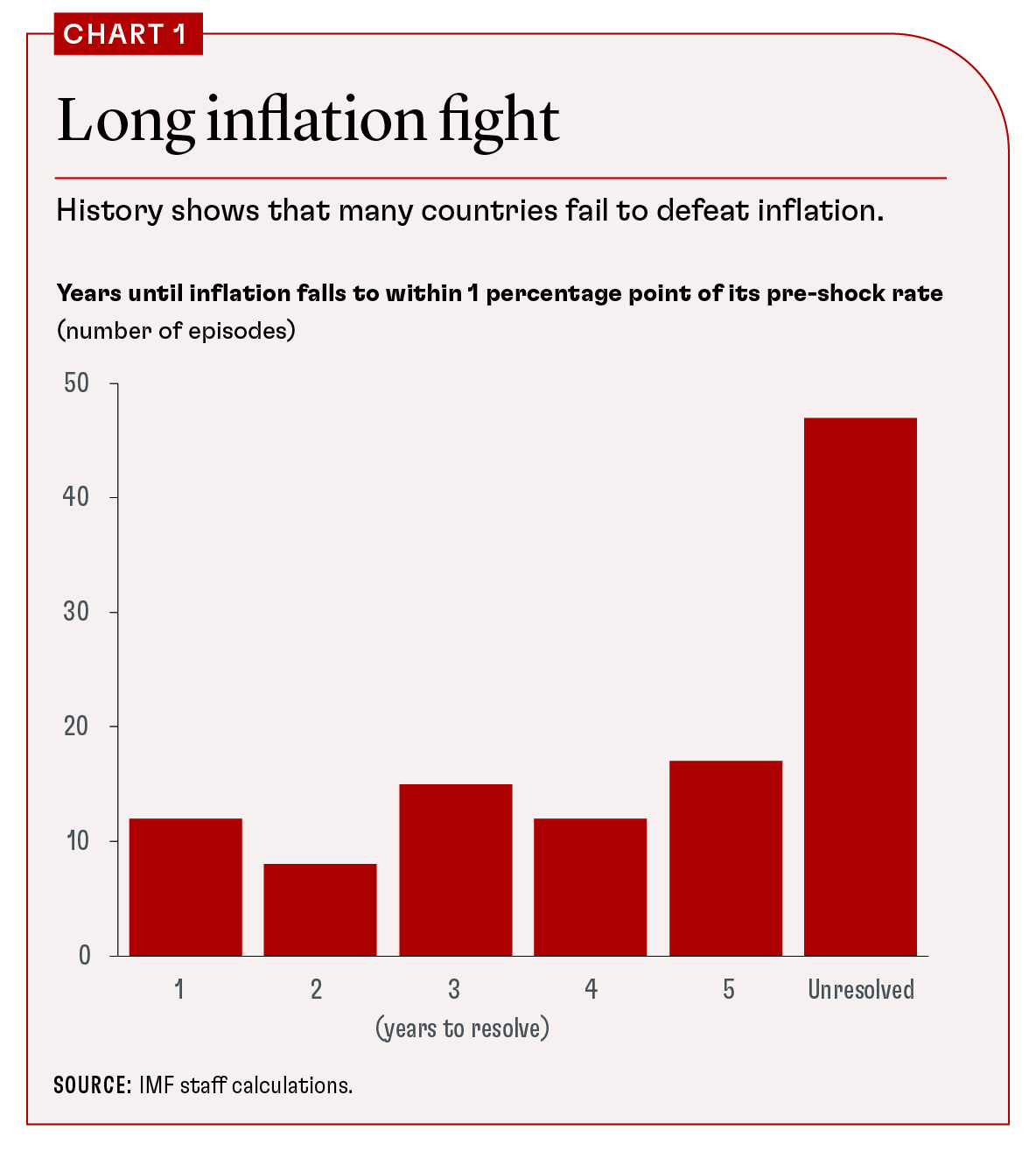

Nuestro reciente estudio de más de 100 shocks inflacionarios desde la década de 1970 ofrece dos razones para la cautela. En primer lugar, la historia nos enseña que la inflación es persistente. Se necesitan años para “resolver” la inflación reduciéndola a la tasa que prevalecía antes del shock inicial. El 60% de los países de nuestro estudio no lograron resolver los shocks inflacionarios incluso después de cinco años. El 1% restante tardó un promedio de tres años en devolver la inflación a las tasas anteriores al shock (gráfico <>).

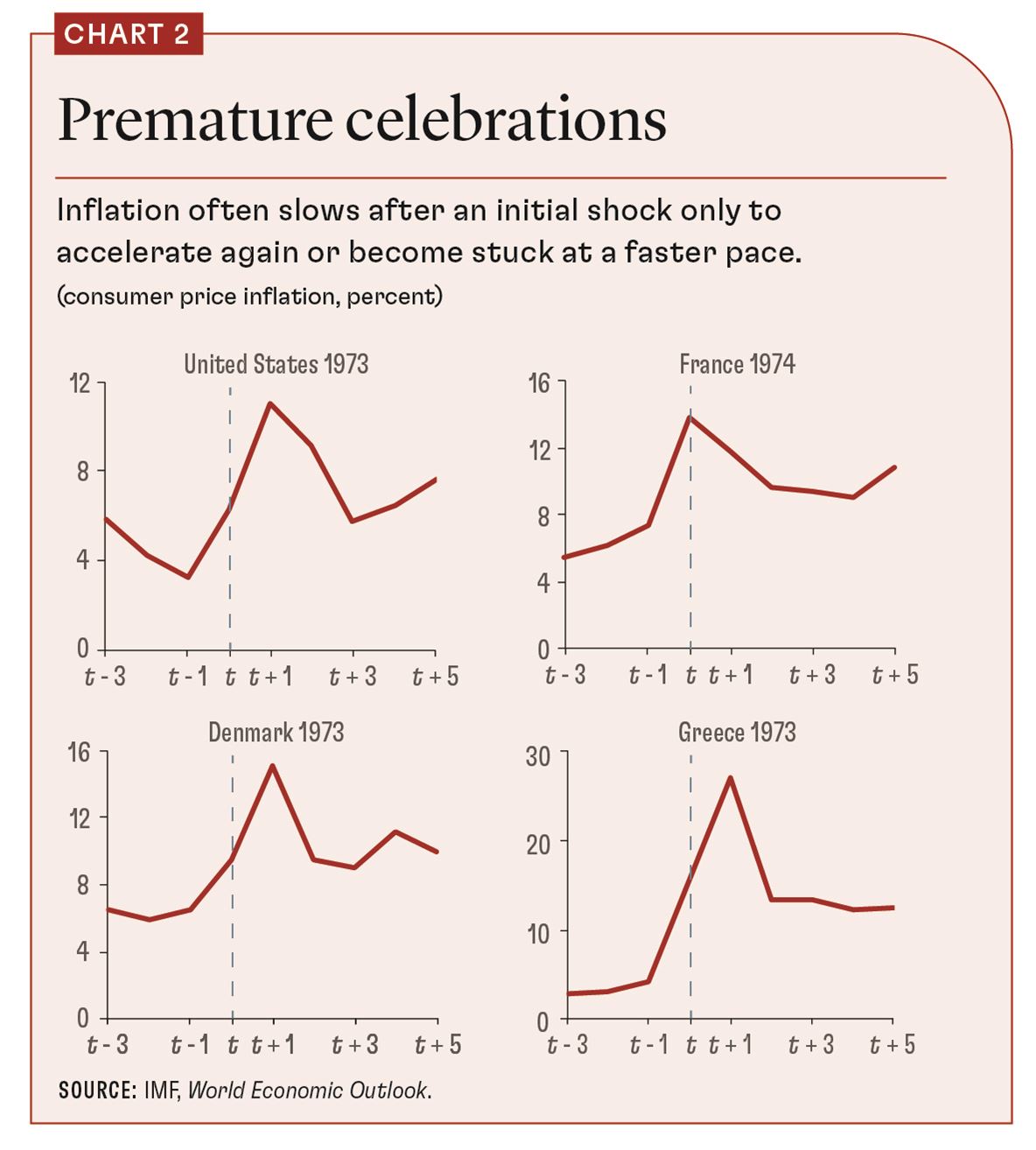

En segundo lugar, los países han celebrado históricamente la victoria sobre la inflación y han relajado prematuramente la política monetaria en respuesta a una disminución inicial de las presiones sobre los precios. Esto fue un error porque la inflación no tardó en volver. Dinamarca, Francia, Grecia y Estados Unidos se encuentran entre los casi 30 países de nuestra muestra que relajaron prematuramente sus políticas tras la crisis de los precios del petróleo de 1973 (gráfico 2). De hecho, casi todos los países de nuestro análisis (90%) que no lograron resolver la inflación experimentaron una fuerte desaceleración del crecimiento de los precios en los primeros años después de un shock inicial, solo para volver a acelerarse o estancarse a un ritmo más rápido.

Los responsables políticos de hoy no deben repetir los errores de sus predecesores. Los banqueros centrales tienen razón al advertir que la lucha contra la inflación está lejos de terminar, incluso cuando las lecturas recientes muestran una moderación bienvenida en las presiones sobre los precios.

Coherencia y credibilidad

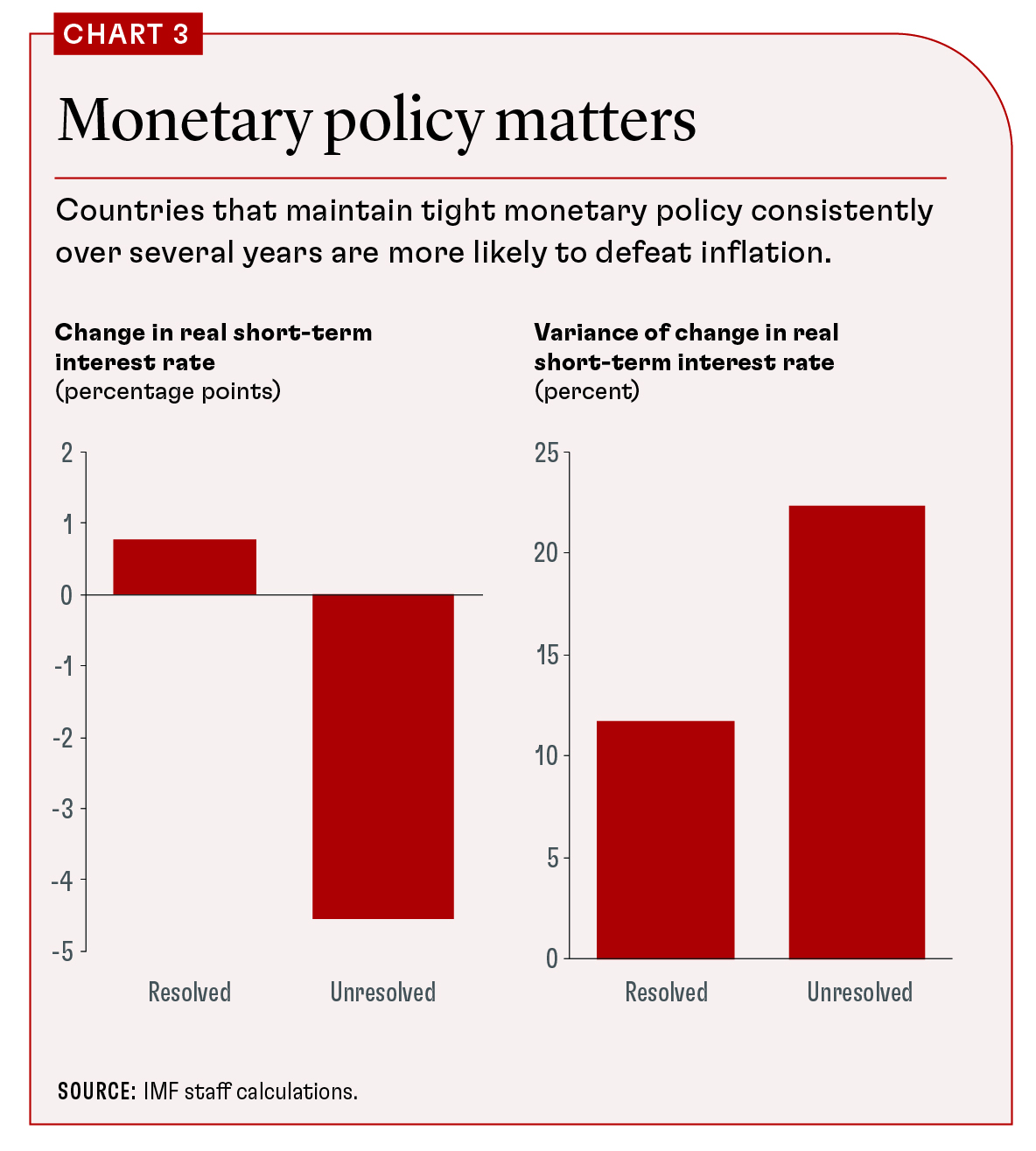

¿Cómo deben responder las autoridades a la persistente inflación? Una vez más, la historia proporciona algunas lecciones. Los países de nuestro estudio que resolvieron con éxito la inflación endurecieron más las políticas macroeconómicas en respuesta al shock inflacionario y, lo que es más importante, mantuvieron una orientación política restrictiva de manera constante durante un período de varios años. Ejemplos de ello son Italia y Japón, que adoptaron políticas más restrictivas durante más tiempo después de la crisis de los precios del petróleo de 1979. Por el contrario, los países que no resolvieron la inflación tenían posturas de política más laxas y era más probable que cambiaran entre el ciclo de endurecimiento y el de flexibilización.

Por el contrario, los países que no resolvieron la inflación tenían posturas de política más laxas y era más probable que cambiaran entre ciclos de endurecimiento y relajación (gráfico 3).

La credibilidad de las políticas también es importante. Los países en los que las expectativas de inflación estaban más firmemente ancladas, o en los que los bancos centrales tuvieron más éxito en mantener una inflación baja y estable en el pasado, tenían más probabilidades de vencer a la inflación.

Los responsables de la formulación de políticas de hoy en día pueden consolarse con este hallazgo. Es posible que a los banqueros centrales de muchos países les resulte más fácil vencer la inflación esta vez debido a la credibilidad política que han acumulado a lo largo de varias décadas de gestión macroeconómica exitosa. Con las políticas adecuadas, los países podrían resolver las presiones inflacionarias antes que en el pasado.

Pero no será fácil. Las condiciones del mercado laboral, en particular, requieren una atención especial. En muchos países, los salarios de los trabajadores han caído en términos reales ajustados a la inflación y es posible que deban volver a subir para ponerse al día con el aumento de los precios. Sin embargo, el crecimiento de los salarios podría alimentar la inflación si es demasiado alta y podría conducir a espirales perniciosas de precios y salarios.

Históricamente, los países que resolvieron con éxito la inflación tendieron a tener un menor crecimiento de los salarios nominales. Es importante destacar que esto no se tradujo en una disminución de los salarios reales y una pérdida de poder adquisitivo, porque el menor crecimiento de los salarios nominales fue acompañado por un menor crecimiento de los precios. La implicación para los responsables de la formulación de políticas es seguir centrándose en los salarios reales, no en los salarios nominales, a la hora de responder a la evolución del mercado laboral.

Los países que resolvieron con éxito la inflación también fueron mejores para mantener la estabilidad externa. Era menos probable que las monedas de libre flotación se depreciaran bruscamente, y las paridades cambiarias tenían más probabilidades de sobrevivir. No se trata de un llamamiento a la intervención monetaria. En cambio, parece que el éxito de los países en la lucha contra la inflación, a través de una política monetaria más restrictiva y una mayor credibilidad de la política, fue fundamental para apuntalar los tipos de cambio.

El premio final

Luchar contra la inflación es difícil. Pero es importante reconocer los beneficios de la estabilidad de precios. Históricamente, los países que resolvieron la inflación tuvieron un menor crecimiento económico en el corto plazo que los que no lo hicieron. Pero esta relación se revirtió en el mediano y largo plazo. Cinco años después del shock inflacionario, los países que resolvieron la inflación tuvieron un crecimiento más alto y un desempleo más bajo que las economías que permitieron que la inflación persistiera.

La economía detrás de este hallazgo es intuitiva. Hay una disyuntiva entre reducir la inflación, por un lado, y lograr un mayor crecimiento y un menor desempleo, por el otro. Pero esta disyuntiva es temporal: el crecimiento se recupera y se crean puestos de trabajo una vez que se controla la inflación.

Por el contrario, dejar la inflación sin resolver conlleva sus propios costos de inestabilidad e ineficiencia macroeconómica. Estos costos se acumulan mientras la inflación se mantenga alta. CConsecuentemente, acumulativo pérdidas de bienestar por inflación no resuelta o permanentemente alta predominan sobre la mediano y largo plazo (gráfico 4). Los países que permiten que la inflación persista en última instancia pagan un precio más alto.

Los banqueros centrales están en la primera línea de la lucha contra la inflación y deberían prestar la mayor atención a estas lecciones. Pero los gobiernos no deben dificultar la tarea de las autoridades monetarias aumentando las presiones sobre los precios con una política fiscal laxa. Para que el apoyo fiscal durante una crisis del costo de vida sea menos inflacionario, los gobiernos deben enfocar el alivio en los más vulnerables, donde más aliviará el sufrimiento.

El pasado nunca es una guía perfecta para el presente, porque no hay dos crisis exactamente iguales. De todos modos, la historia ofrece lecciones claras a los responsables de la formulación de políticas en la actualidad. La lucha contra la inflación es un maratón, no un sprint. Las autoridades deben perseverar, demostrar credibilidad y coherencia en las políticas, y no perder de vista el premio: la estabilidad macroeconómica y el crecimiento más sólido que se lograrán si la inflación vuelve firmemente a la meta. Si la historia sirve de guía, el reciente descenso de la inflación podría ser transitorio. Los responsables de la formulación de políticas harían bien en no celebrar demasiado pronto.

ANIL ARI, economista del Departamento de Estrategia, Políticas y Examen del FMI.

LEV RATNOVSKI economista del Departamento Europeo del FMI.